“L’investissement est la clé de la prospérité future de l’Europe. Avec RIS, nous voulons créer un environnement plus sûr et plus transparent pour les investisseurs particuliers, afin qu’ils puissent avoir confiance en leur avenir financier.” – Mairead McGuinness, Commissaire européenne aux services financiers.

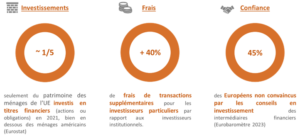

La Commission Européenne a lancé, en mai 2021, une grande consultation appelée « Retail Investment Strategy for Europe – RIS » visant à favoriser le retour des investisseurs privés sur le marché européen. Les résultats sont tombés et sont sans appel :

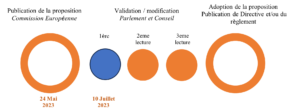

A la suite de cette consultation, et forte de ces constats, la Commission Européenne a publié la proposition « RIS » le 24 mai 2023, avec pour objectif de faire de l’UE un lieu d’épargne à long terme encore plus sûr pour les citoyens.

Cette nouvelle règlementation couvrira, d’une part, des thématiques transverses telles que l’éducation financière, l’ESG, la digitalisation, la coopération transfrontalière et, d’autre part, l’articulation des réglementations applicables en vigueur, parfois difficilement compréhensibles pour les investisseurs privés.

En effet, les règles de protection des investisseurs sont aujourd’hui définies dans chacune des réglementations sectorielles : MiFID II, PRIIP, UCITS ; AIFMD, IDD ou Solvency II. Les règles applicables peuvent différer d’un instrument financier à l’autre et être incohérentes entre elles ; ce qui rend les exigences cumulatives déroutantes pour les investisseurs particuliers. Les réglementations en place ne permettent donc pas de garantir une protection pleinement efficace des investisseurs particuliers ni l’équité de traitement.

Selon le calendrier d’adoption devant les autorités européennes, les exigences finales pourraient être applicables au plus tôt fin 2025. A date, la proposition de la Commission en est au stade de la 1ère lecture par le Parlement et le Conseil. Si le Parlement et le Conseil européens parviennent à un premier compromis, cela permettra d’entamer des trilogues interinstitutionnels et de valider enfin un compromis final.

En juillet 2023, des premières évolutions réglementaires ont été formulées :

- Proposition de directive du Parlement européen et du Conseil concernant les règles de l’Union en matière de protection des investisseurs de détail : ce texte modifie les directives MIFID, IDD, Solvency, UCITS et AIF

- Proposition de règlement du Parlement européen et du Conseil modifiant le règlement UE 1286 2014 concernant la modernisation du document d’informations clés : ce texte modifie le règlement PRIIPs

Les propositions s’articulent autour d’une série de mesures concrètes (10), dont nous vous proposons une synthèse autour de quatre thématiques :

- Amélioration de la protection des investisseurs :

- Informations individualisées et standardisées :

- Fournir aux investisseurs des informations plus claires et plus accessibles sur les produits d’investissement, en utilisant un langage simple et compréhensible.

- Prendre en compte les préférences croissantes des investisseurs en matière de durabilité en intégrant des informations ESG dans les documents d’information.

- Document d’informations clés (« DIC ») modernisé :

- Rendre le DIC plus concis et plus facile à lire, en s’attardant sur les aspects clés tels que les risques, les rendements potentiels et les frais.

- Harmoniser le format du DIC à travers l’UE pour faciliter la comparaison des produits d’investissement.

- Encadrement des incitations :

- Limiter les incitations qui peuvent influencer les conseils en investissement et créer des conflits d’intérêt.

- Interdire les rétrocessions versées aux distributeurs par les fonds d’investissement.

- Instaurer un système de rémunération des conseillers en investissement plus transparent et basé sur des honoraires.

- Évaluation de l’adéquation et de la pertinence :

- Assurer que les produits complexes correspondent aux besoins et objectifs des investisseurs particuliers avant de leur être proposés.

- Mettre en place un test d’adéquation et de pertinence obligatoire pour les produits complexes.

- Lutte contre le marketing trompeur :

- Responsabiliser les intermédiaires financiers pour la communication marketing, y compris sur les réseaux sociaux et via des influenceurs.

- Interdire les pratiques marketing agressives et trompeuses.

- Donner aux autorités de surveillance le pouvoir de sanctionner les pratiques abusives.

- Promotion de l’éducation financière :

- Encourager les États membres à soutenir l’éducation financière des investisseurs, notamment via des programmes scolaires et des initiatives de sensibilisation.

- Développer des outils et des ressources pédagogiques accessibles à tous.

- Promouvoir des campagnes d’information sur les risques et les avantages de l’investissement.

- Renforcement des compétences des professionnels :

- Mettre en place un cadre obligatoire de formation pour les conseillers en investissement, garantissant un niveau de connaissances et de compétences élevé.

- Harmoniser les exigences de formation à travers l’UE.

- Assurer la formation continue des conseillers en investissement pour les tenir au courant des dernières évolutions du marché.

- Accroissement de la surveillance transfrontalière :

- Améliorer la coopération entre les autorités de surveillance pour une application cohérente des règles et une meilleure protection des investisseurs.

- Créer un système européen d’échange d’informations pour faciliter la surveillance des intermédiaires financiers.

- Renforcer les sanctions pour les violations des règles de protection des investisseurs.

à Ces différentes mesurent vont imposer aux établissements assujettis de réaliser des analyses d’impacts afin d’évaluer les mesures à mettre en œuvre pour s’y conformer. Cependant, RIS harmonisant un certain nombre de réglementations, l’effort sera à différencier en fonction des maturités des dispositifs actuels des différents acteurs.

En France, la protection des épargnants est également une des priorités du plan d’action 23 – 27 de l’AMF ( « Impact 2027 – Orientations stratégiques 2023-2027 » du 26 Juin 2023) aux côtés de la Finance Durable et de la digitalisation.

Quelques points d’attention toutefois à noter :

- Le risque de « greenwaching » et la complexité à garantir la comparabilité des produits dit « green »

- Le coût de mise en conformité : sur la mise en œuvre, le suivi et les reportings à mettre en place.